DINHEIRO PARA

UM NOVO MUNDO

Texto de Bernard Lietaer e Stephen Belgin

Moedas sociais, desenhadas por DoDesign Brasil

O dinheiro é uma das mais poderosas criações humanas. Para ilustrar por que falhamos em entendê-lo e em fazer melhor uso dele, propomos um absurdo ficcional, um lugar alegórico chamado Hammerville (em português Vila do Martelo). O nome dessa vila derivava de uma estranheza peculiar que a distinguiu das outras comunidades do seu tempo. Para praticamente todas as atividades imagináveis – cortar, pintar, limpar, encanar, construir, demolir, arar, plantar, colher – os trabalhadores de Hammerville usavam quase que exclusivamente uma ferramenta: o martelo. Ele era o principal objeto também no Lançamento de Martelos e no Boliche de Martelos, dentre outros esportes populares. Era parte vital das celebrações culturais e símbolo icônico do orgulho dos moradores.

Ao longo do tempo, o martelo também se tornou a marca mais importante de riqueza individual. Embora alguns sujeitos notáveis tivessem a habilidade de manusear vários martelos simultaneamente, não havia necessidade alguma de possuir mais que alguns poucos. No entanto, passou-se a acreditar que quanto mais martelos uma pessoa tivesse, melhor era a sua posição naquela sociedade.

Ninguém questionava as limitações inerentes àquele mundo. Com algumas exceções, se algo não podia ser construído, consertado ou medido com um martelo, era simplesmente deixado de lado. Chaves de fenda, chaves inglesas, arados e pincéis eram ignorados. Até mesmo o conceito mais genérico de ferramenta não fazia parte da realidade. Um martelo era tudo o que havia e as alternativas disponíveis em outros lugares nunca eram implementadas em Hammerville.

Com o passar dos anos, os hammervilleanos chegaram ao seu limite. Sua população cresceu, mas nenhum outro meio foi encontrado para suprir as demandas por moradia, educação, emprego, saúde etc. As condições se deterioravam e as pessoas não conseguiam entender o porquê. Alguns dos privilegiados indivíduos que possuíam muitos martelos questionavam as habilidades e o mérito dos menos afortunados e causavam cada vez mais ressentimento no crescente número de pessoas sem martelo.

Era impensável que o objeto mais importante, valioso e exclusivo simplesmente não tivesse sido feito para atender a todas as necessidades existentes. Tampouco era compreendida a conexão direta que existia entre o desconhecimento de outras ferramentas – ou a maneira martelocêntrica com a qual a sociedade entendia o mundo e a si mesma – e o que de fato acreditavam ser possível ou não.

Nossas conquistas ao longo do último século são incomparáveis: saímos de um entendimento rudimentar de genética e chegamos ao mapeamento do genoma humano; passamos do código Morse ao código binário; do cavalo à exploração do espaço. Agora temos acesso quase instantâneo uns aos outros e mais informação do que todas as universidades e bibliotecas juntas conseguiram acumular.

Ainda assim, enquanto sondamos planetas distantes, estamos ameaçados por uma poluição caótica em nosso planeta. A expectativa de vida nunca foi tão alta, ao mesmo tempo que a aposentadoria é cada vez mais problemática. Produzimos mais comida que o suficiente para alimentar o mundo, mas muitos não têm o que comer. Temos uma quantidade infinita de trabalho a ser feito e legiões de pessoas dispostas a fazê-lo. Mas, ao mesmo tempo, estamos atormentados por uma escassez crônica de oportunidades rentáveis, o que se torna ainda mais dramático com as crises financeiras e a persistente instabilidade econômica.

Por mais absurdo que possa parecer, nosso dilema pós-industrial tem alguma semelhança com a situação de Hammerville. E por que isso acontece? Por causa do dinheiro. Nossa questão não é, contudo, simplesmente a falta de dinheiro. Trilhões de dólares foram gastos em um problema atrás do outro, mas não puderam, e não poderão, por si só, impedir a deterioração contínua do nosso planeta, ou prevenir a próxima desaceleração dos ciclos comerciais. Nossos esforços fracassados estão ligados à falta de compreensão coletiva sobre o dinheiro e ao uso extremamente limitado das ferramentas monetárias.

Se você não entende de dinheiro, fique tranquilo – você não está sozinho. A maioria de nós, incluindo os economistas mais renomados, nunca foi de fato apresentada ao dinheiro. As sociedades modernas, independentemente do contexto cultural ou político, simplesmente aceitaram o sistema monetário atual.

Quando a Revolução Francesa e a Revolução Russa derrubaram a ordem estabelecida em seus países (respectivamente em 1789 e 1917), mudaram quase tudo menos o sistema monetário. Os franceses reformularam todo o sistema métrico e até tentaram mudar o calendário. Os russos jogaram fora o conceito de propriedade privada e nacionalizaram todos os bancos e corporações. No entanto, o sistema monetário permaneceu exatamente como antes, com meras diferenças cosméticas – as moedas agora eram enfeitadas com novos lemas e heróis.

Não foi muito diferente quando houve a tomada do poder comunista de Mao na China, ou quando mais de cem países coloniais conquistaram sua independência nos últimos cinquenta anos. Todos copiaram a receita e produziram um sistema monetário nacional. Todas as moedas nacionais em operação – independentemente do seu país de emissão, de sua designação como dólar, euro ou real, ou de sua composição material, forma e simbologia particulares – são o mesmo tipo de dinheiro.

O que é, então, o dinheiro? Dinheiro pode ser definido como um acordo, dentro de uma comunidade, no sentido de usar um item padronizado como um meio de troca. O dinheiro habita o mesmo espaço que outras construções sociais, como o casamento e o aluguel. Essas construções são reais, mesmo que só existam na cabeça das pessoas. Um acordo monetário pode ser formal ou informal, feito livremente ou por coação, consciente ou inconscientemente. A maioria das pessoas não concorda conscientemente em usar dólares ou reais, e nem leva em consideração a sua natureza. Nós simplesmente os usamos e, ao fazer isto, automaticamente entramos em um acordo silencioso.

Um acordo monetário só é válido dentro de uma determinada comunidade. Alguns acordos monetários, como chips ou cartas de jogos, só operam em pequenos grupos de amigos, enquanto outros operam dentro de uma nação. Alguns têm períodos restritos, como os cigarros usados como moeda de troca entre os soldados na Segunda Guerra Mundial, ou, ainda, operam em uma comunidade geograficamente dispersa como a de usuários da Internet, que usam o dólar como moeda de referência internacional.

A função-chave que transforma um determinado objeto em dinheiro é seu papel como meio de troca para a comercialização de bens e serviços. Outras funções do dinheiro podem incluir sua atuação como unidade de conta, isto é, uma unidade-padrão capaz de medir o valor de bens e serviços; como armazenamento de valor que pode ser acumulado, guardado e recuperado de forma confiável; e, finalmente, como ferramenta de especulação.

Existe uma suposição de longa data na economia de que o dinheiro é “neutro em termos de valor”, ou seja, o dinheiro é simplesmente um meio passivo de troca que não afeta nem a transação nem a natureza das relações entre usuários. Essa suposição está intimamente relacionada a outra noção convencional, a do “homem econômico”, ou seja, de que as pessoas sempre agem com racionalidade em suas tomadas de decisões econômicas, de forma a maximizar seu bem-estar.

No entanto, o dinheiro não é neutro em termos de valor. Na verdade, ele afeta profundamente o tipo de sociedade em que vivemos. Moedas nacionais com juros foram os motores ocultos que impulsionaram a civilização em direção à Revolução Industrial. Tanto aquilo de melhor quanto de pior que a Idade Moderna atingiu pode ser direta ou indiretamente atribuído à arquitetura de nosso dinheiro e aos valores que sua estrutura encoraja: a competição, a necessidade de crescimento perpétuo e a implacável concentração da riqueza.

Todas as moedas nacionais convencionais no mundo hoje são moedas fiduciárias. Isso significa que são criadas por uma autoridade que declara um meio de troca particular como aceitável. As moedas nacionais têm algumas características que persistem como aspectos inquestionáveis do dinheiro convencional: o apego geográfico a um Estado-nação; a criação a partir do nada; a emissão por dívida bancária; e a incorrência de juros. Esses são componentes aparentemente inócuos do nosso sistema monetário, mas que exercem profunda influência sobre nós.

O complicado processo de criação de dinheiro e débito bancário resolve a aparente contradição entre dois objetivos principais da Inglaterra pré-vitoriana: constituir e apoiar o Estado-nação, por um lado, e confiar na iniciativa privada e na concorrência, por outro. O sistema monetário fornece uma maneira sutil de privatizar a criação de uma moeda nacional – teoricamente uma função pública – por meio do sistema privado, ao mesmo tempo que mantém a pressão sobre os bancos para competir por depósitos.

Os economistas John Jackson e Campbell R. McConnell resumem um aspecto importante das dívidas bancárias: “O dinheiro da dívida deriva seu valor da escassez em relação à sua utilidade”. Em outras palavras, o suprimento de dinheiro deve ser mantido artificialmente menor que a demanda, e essa escassez impele todos a obter esse bem vitalmente importante. Do ponto de vista bancário, a incapacidade de manter essa escassez resulta em inflação e hiperinflação, o que corrói o valor da moeda.

Internacionalmente, os bancos centrais também competem entre si para manter as próprias moedas em falta, aumentando as taxas de juros para apertar a oferta de dinheiro e tornando seus empréstimos mais caros. Entre seus muitos impactos sobre a sociedade, a escassez artificialmente mantida cria fortes incentivos para a competição em vez da cooperação.

No que diz respeito à não neutralidade do dinheiro, é relevante o impacto dos juros sobre nosso comportamento. A cobrança de juros força a concorrência além do que ocorreria naturalmente. Se, ao fazer um empréstimo, o banco cria dinheiro (ao fornecer, por exemplo, um financiamento de 100 mil dólares), ele cria somente o capital desse empréstimo, não cria o dinheiro relativo aos juros sobre esse empréstimo, mas espera um retorno de 200 mil dólares nos próximos vinte anos. O banco exige, portanto, que o mutuário ganhe esses outros 100 mil dólares.

Como se paga um empréstimo cujos juros nunca são criados? O pagamento dos juros requer o capital de outra pessoa. A escassez é gerada a partir do momento em que se cobram juros sem que seja criado o dinheiro necessário para pagá-los. Isso força as pessoas a competir umas com as outras e as penaliza com a falência, caso elas não tenham êxito. Em última análise, alguém sempre tem que estar perdendo. A escassez é a engrenagem oculta que move o sistema monetário de dívida bancária.

Outro efeito dos juros é a contínua transferência da riqueza de uma vasta maioria para uma pequena minoria. O mais rico recebe um lucro ininterrupto daqueles que precisam pegar seu dinheiro emprestado. Esse mecanismo de concentração de riqueza é, estritamente falando, um problema estrutural. No entanto, seus efeitos comportamentais são significativos. Tomemos como exemplo o fato de que a grande maioria de nós deve trabalhar cada vez mais para manter um estilo de vida de classe média. Esse mesmo mecanismo não só corrobora a percepção de que os ricos ficam cada vez mais ricos, mas revela que essa concentração de riqueza é uma realidade sistêmica contínua, autoperpetuante.

Uma consequência importante é a estável erosão de um dos elementos-chave para que uma sociedade funcione: a confiança. Nossas sociedades estão, em vez disso, atormentadas pela desconfiança. Desconfiamos de nossas esperanças, nossos líderes e instituições e, finalmente, desconfiamos uns dos outros.

O conceito de PIB (Produto Interno Bruto) pressupõe que todas as atividades econômicas podem ser medidas simples e precisamente por preço e valor – e, portanto, pelo fluxo de dinheiro. Na lógica do PIB, cada transação monetária é considerada um ganho, enquanto qualquer outra troca de um bem ou serviço que não envolva o uso direto de dinheiro é desconsiderada. Os escambos, por exemplo, não são contabilizados. Tampouco o são o trabalho doméstico ou voluntário. Ainda assim, esse mesmo trabalho, quando executado por alguém pago em moeda nacional, é mensurável e, portanto, entra na conta.

As consequências disso são lamentáveis. Muitas atividades não monetárias são vitais para a sociedade e compreendem parcela significativa da atividade econômica global nas comunidades. No entanto, permanecem invisíveis para a economia convencional porque nelas nenhum dinheiro passa de uma mão para outra.

O declínio de qualquer economia não mercantil tem um impacto negativo sobre a sociedade. No entanto, a partir de uma perspectiva econômica estritamente monetizada, ela não é medida e, portanto, não tem valor. Se, no entanto, chegar ao ponto de demandar uma intervenção paga, os custos de decadência social são registrados como lucro.

Os custos associados ao aconselhamento psicológico, ao trabalho social ou ao tratamento de dependência química, que surgem da negligência com tudo aquilo que não é mercado, são contabilizados como ganhos econômicos. O crime acrescenta bilhões para o PIB devido à demanda por edifícios de prisão, proteção policial e reparação de danos à propriedade. Da mesma forma, o esgotamento dos recursos naturais, as ações de limpeza e os tratamentos médicos associados aos subprodutos tóxicos da indústria, os custos de desastres ecológicos, ataques terroristas, a devastação causada por guerras – todos entram nas contas como incrementos à economia pelos curiosos padrões do PIB. Como disse o ex-economista do Banco Mundial Herman Daly: “o sistema de contabilidade nacional atual trata a Terra como um negócio em liquidação”…

O pensamento e as práticas econômicas convencionais colocaram ênfase na ideia de crescimento econômico contínuo. Considerado como sinônimo de desenvolvimento, o crescimento econômico é o principal critério utilizado para determinar a vitalidade global e é um objetivo fundamental na política e no planejamento. No entanto, muitas suposições socialmente aceitas sobre o conceito de crescimento não passam disto: suposições.

Como definir o crescimento econômico? Que critérios e métodos devem ser empregados para medi-lo? Que tipo de crescimento é realmente bom para a saúde em longo prazo ou para a sustentabilidade de uma economia? Equívocos associados ao assunto têm contribuído para políticas e práticas que exacerbam a instabilidade econômica, as iniquidades e a devastação ecológica.

As economias, assim como os ecossistemas naturais, são redes de fluxo complexas. Consistem em milhões de empresas e atividades produtivas em que as despesas de uma servem como insumos para outras e para os consumidores, fazendo circular energia, informações e recursos.

Sabe-se agora que a sustentabilidade em longo prazo nas redes atuais, assim como nos ecossistemas, depende de um equilíbrio entre dois requisitos opostos – eficiência e resiliência. A eficiência é definida como a capacidade da rede de processar volumes de tudo o que flui através dela de forma organizada e simplificada, de modo a manter sua integridade ao longo do tempo. Resiliência é a capacidade de rebote da rede, isto é, a capacidade de retroceder com segurança para posições anteriores em busca de opções para atender a distúrbios inesperados e gerar uma evolução contínua. Para que qualquer sistema de fluxos complexos se sustente ao longo do tempo, ele precisa não só ser eficientemente organizado, mas também resiliente, capaz de resistir a mudanças em seu ambiente – seja à seca ou a doenças num ecossistema natural, seja à recessão numa economia.

Duas variáveis estruturais de qualquer sistema complexo governam o grau de eficiência versus resiliência. Uma delas é a diversidade de agentes e a outra é a interconectividade, que mede o número de caminhos entre os agentes envolvidos. Diversidade e interconectividade desempenham papéis fundamentais na eficiência e resiliência de qualquer sistema complexo, mas em direções opostas.

A resiliência é reforçada por mais diversidade e conexões, uma vez que estes elementos fornecem mais agentes e canais como planos alternativos em tempos de dificuldade. A eficiência, por outro lado, aumenta com a racionalização, o que normalmente implica reduzir a diversidade. Um equilíbrio dinâmico entre eficiência e resiliência é crucial para a saúde de um sistema. As redes que são excessivamente eficientes tendem a se tornar muito frágeis, uma vez que uma pequena quebra pode causar o seu colapso. Por outro lado, redes excessivamente diversas, nas quais energia, recursos e informações perambulam por um emaranhado de caminhos sinuosos que levam a lugar nenhum, tendem a ficar estagnadas.

O conceito de eficiência está tão enraizado no pensamento de hoje, especialmente na engenharia e na economia, que pode ser difícil imaginar como qualquer coisa poderia ser eficiente demais. Mas a lição das crises recentes é justamente esta – excesso de eficiência.

Os aumentos do PIB que muitas vezes acompanham o aumento da eficiência podem dar a impressão de vitalidade econômica, mas podem mascarar uma fragilidade crescente. Um exemplo é encontrado no setor de energia, com a dependência global do petróleo como fonte primária de combustível, cuja produção e cujo fornecimento são limitados a poucos fornecedores. Qualquer ruptura aqui é um mal para a economia em geral devido à ausência de contingências viáveis e fontes alternativas às quais recorrer. Em outras palavras, há falta de resiliência.

O paradigma monetário atual é, de fato, equivalente a um ecossistema planetário em que apenas um único tipo de planta ou animal é tolerado e mantido artificialmente, e onde qualquer diversidade é erradicada como um concorrente inapropriado porque reduziria a eficiência do todo.

A solução que conduz à sustentabilidade monetária desafia o pensamento econômico convencional, que assume equivocadamente o monopólio das moedas nacionais como dado. Uma moeda nacional de dívida bancária pode ter sido apropriada – talvez até necessária – para que surgisse um mundo industrial. Mas esse paradigma é, sem dúvida, muito limitado para uma sociedade plural do século XXI que busca soluções econômicas inovadoras, sustentáveis e pós-industriais.

Impelidas em grande parte pela incapacidade de abordar certas questões pelos meios convencionais e estimuladas pela informática de baixo custo, mais e mais comunidades estão se envolvendo com moedas complementares e colocando em operação milhares de sistemas em todo o mundo. As moedas complementares melhoram a resiliência da economia, proporcionando maior diversidade nas trocas, permitindo transações que de outra forma não ocorreriam, por meio de conexões que de outra forma não existiriam.

Embora as moedas complementares possam reduzir a eficiência global, elas aumentam a resiliência e geram uma economia mais sustentável. Quando diversos tipos de dinheiro chegam a todos os níveis da sociedade, um tecido socioeconômico mais rico torna-se inevitavelmente mais flexível, capaz de melhor suportar e lidar com múltiplas contingências. O sistema torna-se mais estável, como na lição dos ecossistemas naturais.

Dois dos mais populares sistemas de moedas complementares hoje são o LETS (Local Exchange Trading System ou, em português, Sistema de Trocas em Nível Local) e os bancos de tempo. Cada um deles é um exemplo de um sistema mútuo de crédito concebido para facilitar o intercâmbio em comunidades nas quais a moeda nacional é insuficiente.

O LETS originou-se em uma comunidade de pescadores nas proximidades de Vancouver, Canadá, durante a década de 1980. Uma vez próspera, a comunidade estava passando por tempos difíceis; o desemprego local chegava a 40%, apesar da presença de uma grande força de trabalho qualificada e da contínua demanda de bens e serviços. Michael Linton, fundador do sistema, observou que o elo perdido era o dinheiro: “A maior deficiência do dinheiro convencional é que para muitos ele simplesmente não está disponível. Pelo próprio design, existe apenas uma quantidade limitada de dinheiro. E como o dinheiro convencional deve vir de algum lugar fora da comunidade local, ele inerentemente não compreende ou se preocupa com as necessidades da comunidade”.

As trocas em um sistema desse tipo ocorrem usando o dinheiro LETS sozinho ou em combinação com a moeda nacional. Um jardineiro ou mecânico de automóveis, por exemplo, pode pedir apenas dinheiro LETS em troca de serviços prestados, ou aceitar o pagamento parcial em LETS e em moeda nacional.

A moeda LETS é criada no momento da transação. A conta do fornecedor de bens ou serviços é creditada, enquanto a conta do destinatário é debitada. Os saldos de créditos indicam que um indivíduo forneceu bens ou serviços a outros membros da comunidade em excesso em relação à quantidade de bens ou serviços resgatados e vice-versa para saldos devedores. Esse sistema garante que o fornecimento de LETS dentro de uma comunidade seja suficiente e autorregulador. Como outros sistemas de crédito mútuo, o LETS permite que os participantes se beneficiem de quaisquer recursos disponíveis na comunidade. Assim, supera-se a escassez imposta por uma moeda nacional.

Em contraste com o dinheiro convencional, um saldo negativo em LETS não é um problema, mas, em vez disto, uma indicação de que esse membro particular comprou mais bens ou serviços. Aqueles com um saldo negativo são simplesmente convocados a oferecer bens ou serviços em troca, aumentando ainda mais a riqueza coletiva. Alguns programas LETS definem limites de dívida para evitar abusos, mas há geralmente um entendimento comum de que as dívidas serão reembolsadas.

Normalmente, o valor de uma unidade LETS é equivalente a uma unidade de qualquer moeda nacional. A criação de uma troca local é um processo simples e inclui: um acordo básico entre os participantes para usar o LETS, contabilidade transparente e um diretório listando ofertas e/ou necessidades de cada membro.

Como os registros de créditos e débitos são habitualmente mantidos abertos, os usuários do LETS que recusam ou não pagam suas dívidas (servindo ou fornecendo bens) podem ser facilmente identificados e impedidos de participação futura. Essa transparência embutida gera confiança, garantindo a autorregulação do sistema.

Time Dollars, o primeiro modelo do banco de tempo, foi criado pelo advogado americano Edgar Cahn, que observou que pagar formalmente às pessoas – por qualquer meio – as empodera. Ele enfatiza que “contabilizar o que as pessoas fazem é uma maneira de valorizar o que elas fazem”. Dada a escassez inerente de moeda nacional, Cahn concebeu o uso do tempo como um meio de troca. A unidade básica é um “dólar de tempo”, ou Time Dollar, equivalente a uma hora de serviço, que pode ser gasto para bens e serviços disponíveis dentro de uma comunidade.

O site do Time Dollars explica que “basta gastar uma hora fazendo algo para alguém em sua comunidade. Essa hora entra no banco de tempo como uma unidade de tempo. Então você tem uma unidade de tempo para gastar com alguém fazendo algo para você. É uma ideia simples que tem poderosos efeitos na construção de conexões na comunidade”.

Os bancos de tempo, como outros sistemas monetários complementares, ligam as necessidades não satisfeitas (os serviços solicitados) com os recursos não utilizados (tempo e serviços para fornecer). Como os regimes de troca em nível local, facilitam transações que provavelmente não ocorreriam de outra forma.

O custo de iniciar um banco de tempo é mínimo: as comunidades podem usar um quadro-negro ou um pedaço de papel ou, para projetos de maior escala, um programa de computador gratuito. Os bancos de tempo podem acomodar qualquer escala de participação.

Partindo da perspectiva da não neutralidade de valor do dinheiro, os projetos de moedas complementares tendem a desencadear padrões de comportamento e interação específicos, que se distinguem daqueles habitualmente associados aos paradigmas da moeda nacional. Como discutido antes, os juros incorporados ao dinheiro convencional impulsionam a concorrência por uma moeda escassa. A maioria das moedas complementares, por outro lado, não praticam juros. Além disso, dentro dos sistemas mútuos de crédito, a escassez artificial não precisa ser mantida; a moeda é automaticamente criada em suficiência quando um acordo de troca é atingido. Assim, os dois mecanismos ocultos que promovem a concorrência no dinheiro convencional (escassez e juros) estão ausentes nas moedas complementares.

O crédito mútuo e outras moedas de caráter social geram cooperação e um senso de comunidade. E, ao contrário do que alguns economistas suspeitam, não aumentam as pressões inflacionárias. O risco de inflação seria válido se, e somente se, a moeda complementar fosse concebida como uma moeda fiduciária, como as moedas nacionais. Nos sistemas que vimos acima, o dinheiro é criado somente quando um acordo é feito, com um crédito e um débito simultâneos cobrados às partes envolvidas. Isso garante que apenas dinheiro suficiente seja criado especificamente para cada transação, e não mais.

Os regimes de troca em nível local e os bancos de tempo são dinheiro, e como outras moedas complementares, desfrutam da funcionalidade completa do dinheiro. Não devem ser confundidos com escambos, nos quais bens e serviços são trocados bilateralmente sem qualquer meio de troca padronizado. Uma limitação inerente ao escambo é que ele requer uma “dupla coincidência de desejos”, ou seja, recursos e necessidades devem corresponder perfeitamente entre duas partes para que uma transação ocorra.

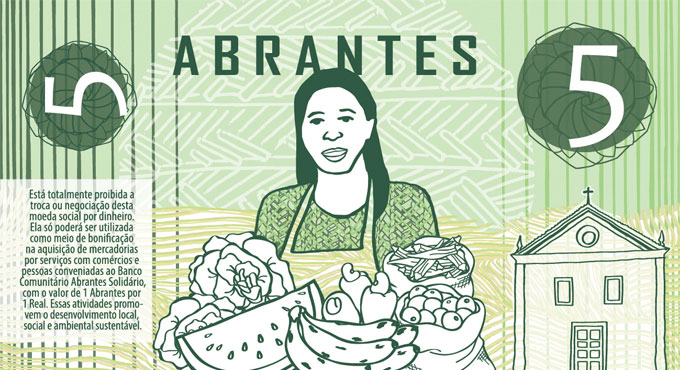

As experiências com moedas complementares no Brasil incluem clubes de troca e mercados solidários. No entanto, a aparição mais marcante nos últimos anos foi a dos bancos comunitários. A moeda Palmas, nascida em 2002, deu origem ao primeiro banco comunitário, assentado no capital social de uma associação de moradores com duas décadas de lutas. Em menos de dez anos, bancos comunitários conquistaram o apoio do Banco Central e, até recentemente, o apoio do Estado: com a Secretaria Nacional de Economia Solidária, no Ministério do Trabalho e Emprego, e com a Secretaria Nacional de Economia Criativa, no Ministério da Cultura.

Os bancos comunitários, operando sistemas de microcrédito (empréstimos sem incisão de juros ou com juros moderados) dinamizam a economia local ao dar maior liquidez a territórios com escassez de moeda. Ao injetar moedas sociais que são vinculadas ao Real, mas aceitas apenas localmente, aumentam a possibilidade de trocas de bens e serviços entre membros da comunidade.

Os sistemas de microcrédito que se desenvolveram a partir dos anos 1970 no mundo não mudaram o paradigma do sistema monetário, simplesmente criaram condições de acesso para os milhões de excluídos do sistema bancário, conservando as regras de devolução do capital e dos juros. Trata-se sem dúvida de uma iniciativa épica e inspiradora, que mostra até que ponto é possível mudar o sistema dentro do sistema. Mas é importante assinalar que é a moeda social, não o microcrédito, que representa a ruptura com o modelo vigente, aumentando a massa monetária circulante na medida da mobilização de forças sociais latentes.

Muitos outros projetos de moedas complementares de finalidade social são possíveis. Não falta trabalho a ser feito. O que tem faltado é dinheiro, especialmente tipos diferentes de dinheiro. Podemos facilmente fazer novos acordos sociais para interagir e ajudar uns aos outros. Assim como nenhum martelo pode construir uma casa sozinho, nenhum tipo de dinheiro, por mais engenhoso ou robusto que seja, pode ser projetado para atender às tantas (e frequentemente divergentes) exigências da sociedade. Cada vez mais, comunidades estão encontrando formas inovadoras de suprir necessidades nos oferecendo melhor compreensão do dinheiro e do seu potencial.